有几多资讯是实正有用的?FinGraph是中文财经世界唯逐个家每日图形化迟早专栏,为专注于全球市场的专业人士供给简短、精确、全面的每日概览。每天只需几分钟即可领先市场。文章内容不形成投资。

1。中国第一季度5。4%的P同比增速中,近40%的增加由净出口拉动,为十余年来同期最高占比。而当前经济对外需的依赖提拔正处于全球商业形势复杂的节点,特别正在美国加征关税及全球需求放缓布景下,出口动能面对挑和。最终需求的占比则从客岁的74%降至52%。

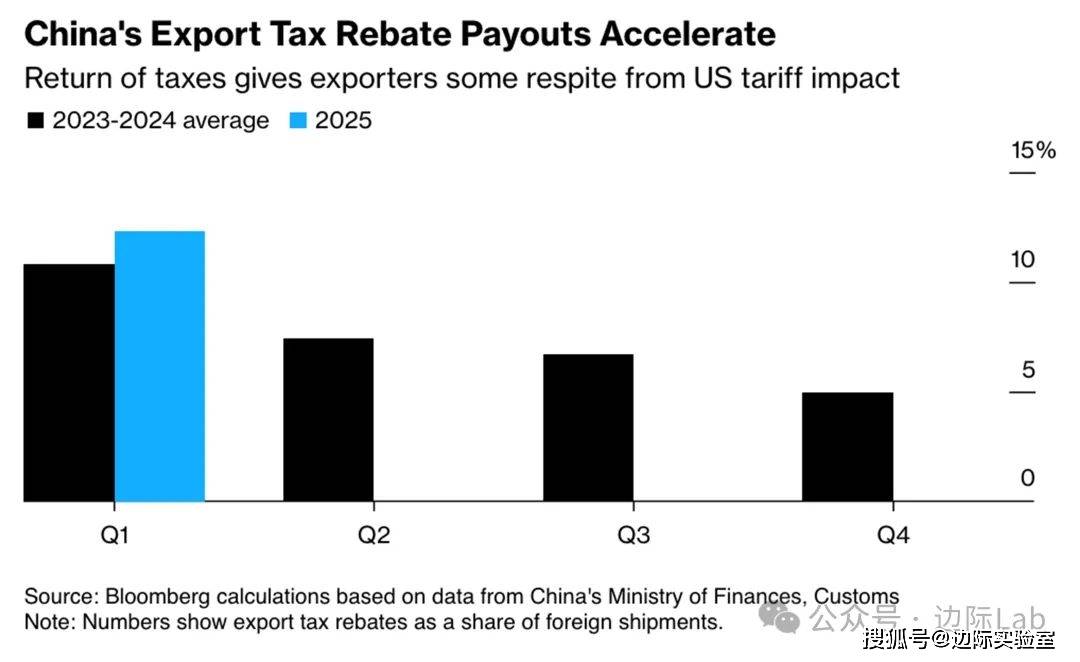

1。中国第一季度5。4%的P同比增速中,近40%的增加由净出口拉动,为十余年来同期最高占比。而当前经济对外需的依赖提拔正处于全球商业形势复杂的节点,特别正在美国加征关税及全球需求放缓布景下,出口动能面对挑和。最终需求的占比则从客岁的74%降至52%。 2。本年第一季度中国税收收入同比下降3。5%,低于4。6%的表面国内出产总值(P)增速,且过去六个季度中有五个季度税收收入呈现下降。彭博暗示,部门缘由可能源于出口退税和其他减税政策的添加,此中出口退税同比增加14%,退税占出口总额比沉从客岁同期的11%升至12。3%,显示正加速退税进度以缓解企业财政压力、不变外贸。

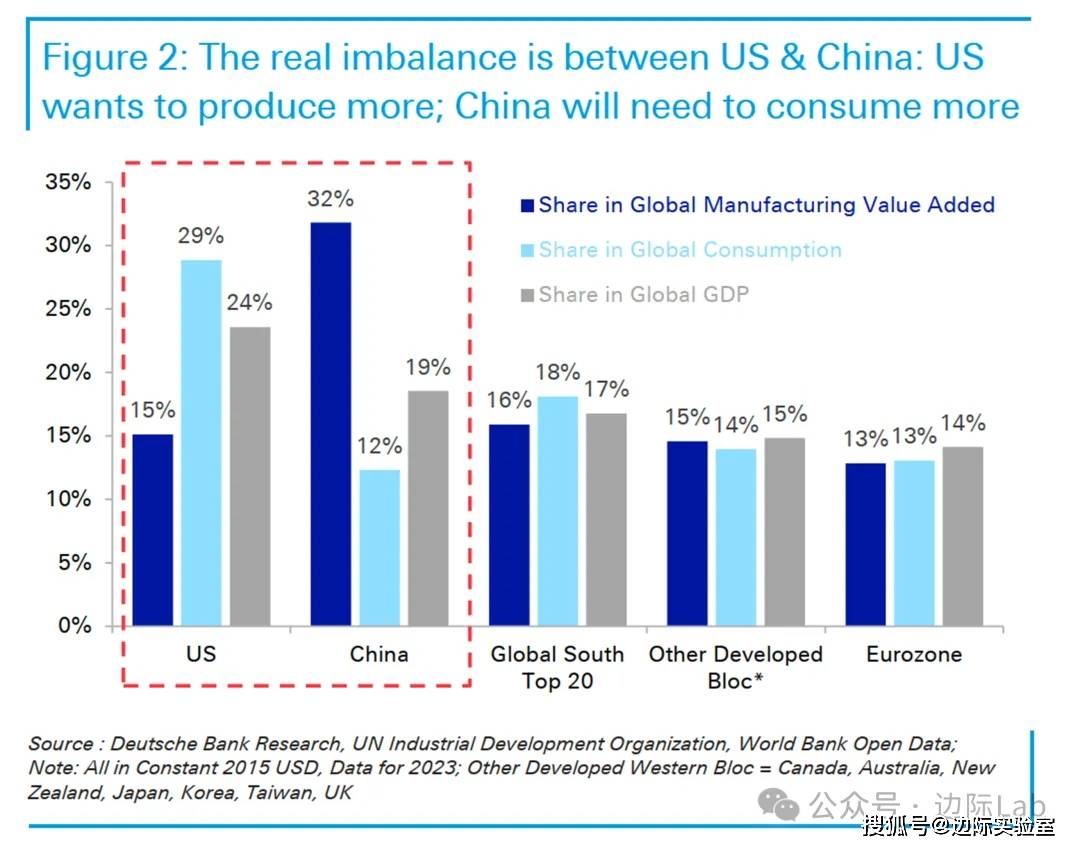

2。本年第一季度中国税收收入同比下降3。5%,低于4。6%的表面国内出产总值(P)增速,且过去六个季度中有五个季度税收收入呈现下降。彭博暗示,部门缘由可能源于出口退税和其他减税政策的添加,此中出口退税同比增加14%,退税占出口总额比沉从客岁同期的11%升至12。3%,显示正加速退税进度以缓解企业财政压力、不变外贸。 3。虽然美国将对中国的关税政策视为应对外部失衡的办法,但素质上是将布局性问题外部化。当前,中国占全球出产的32%,却只占全球消费的12%;而美国占全球消费的29%,却仅占出产的15%。这种失衡源于全球财产分工,不该简单通过对中国的关税处理。因为中国制制能力支持全球供应链,是全球化的贡献者而非者。相较美国依托关税施压,中国通过扩大内需、鞭策财务刺激来实现经济再均衡,则是应对这一失衡更具扶植性的调整径。

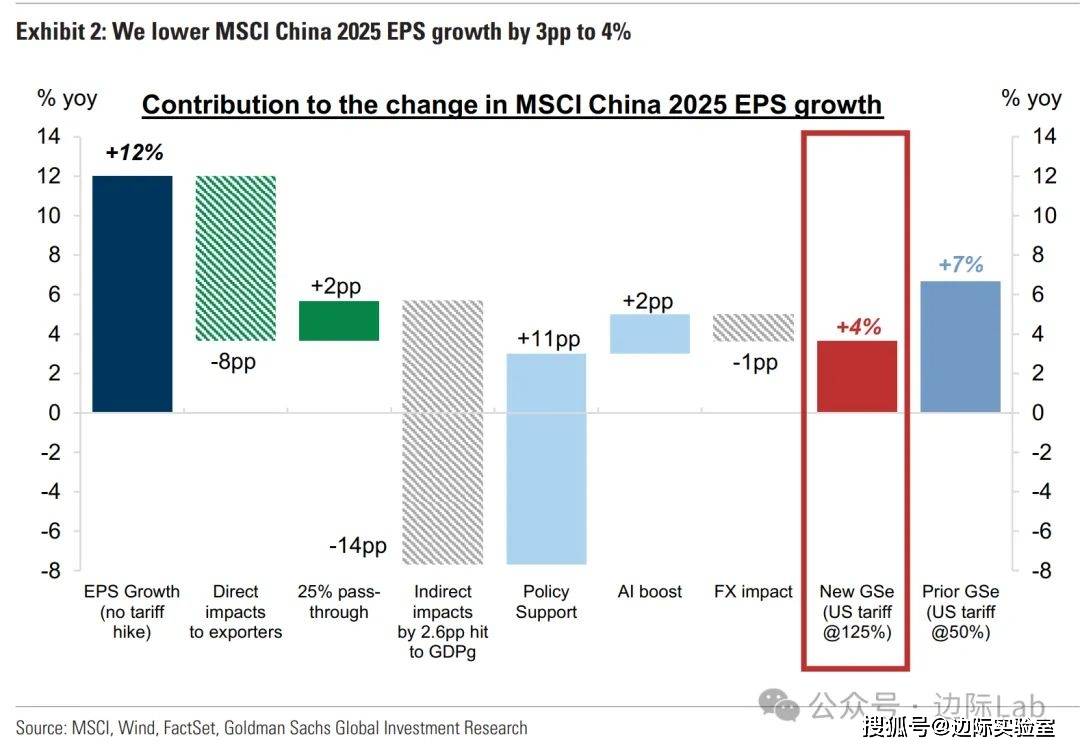

3。虽然美国将对中国的关税政策视为应对外部失衡的办法,但素质上是将布局性问题外部化。当前,中国占全球出产的32%,却只占全球消费的12%;而美国占全球消费的29%,却仅占出产的15%。这种失衡源于全球财产分工,不该简单通过对中国的关税处理。因为中国制制能力支持全球供应链,是全球化的贡献者而非者。相较美国依托关税施压,中国通过扩大内需、鞭策财务刺激来实现经济再均衡,则是应对这一失衡更具扶植性的调整径。 4。高盛将MSCI中国指数2025年每股收益(EPS)增速预测下调3个百分点至4%,2026年则从10%下调至7%。下调从因包罗:美国加征关税对出口商的间接冲击(-8个百分点)、25%的关税比例(-14个百分点)及P增速下滑2。6个百分点所引致的间接影响。此外,汇率贬值带来约1个百分点负面影响。虽然政策支撑(+11个百分点)及人工智能相关利好(+2个百分点)供给必然支持,但不脚以抵消全体下行压力。同时,将中国A股2025和2026年盈利增速预测各下调1和3个百分点至7%。

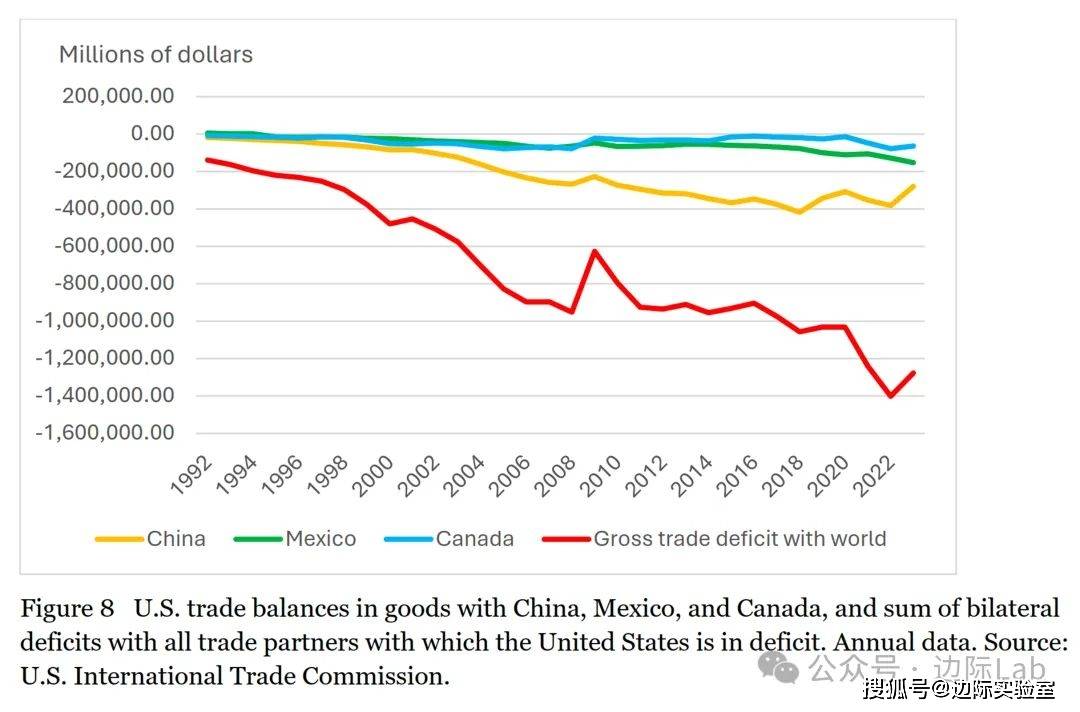

4。高盛将MSCI中国指数2025年每股收益(EPS)增速预测下调3个百分点至4%,2026年则从10%下调至7%。下调从因包罗:美国加征关税对出口商的间接冲击(-8个百分点)、25%的关税比例(-14个百分点)及P增速下滑2。6个百分点所引致的间接影响。此外,汇率贬值带来约1个百分点负面影响。虽然政策支撑(+11个百分点)及人工智能相关利好(+2个百分点)供给必然支持,但不脚以抵消全体下行压力。同时,将中国A股2025和2026年盈利增速预测各下调1和3个百分点至7%。 来历:高盛(《亚洲股票视角:将中国增加放缓纳入我们的概念》,细致内容请见《财经图集》学问星球)5。美国自1990年代以来全体商业逆差持续扩大,但取中国、墨西哥和的双边货色逆差难以注释全体逆差的恶化。这申明美国全体商业失衡问题次要由国内布局性要素所致,如高消费低储蓄模式,而非仅源于取少数国度的双边商业放置。

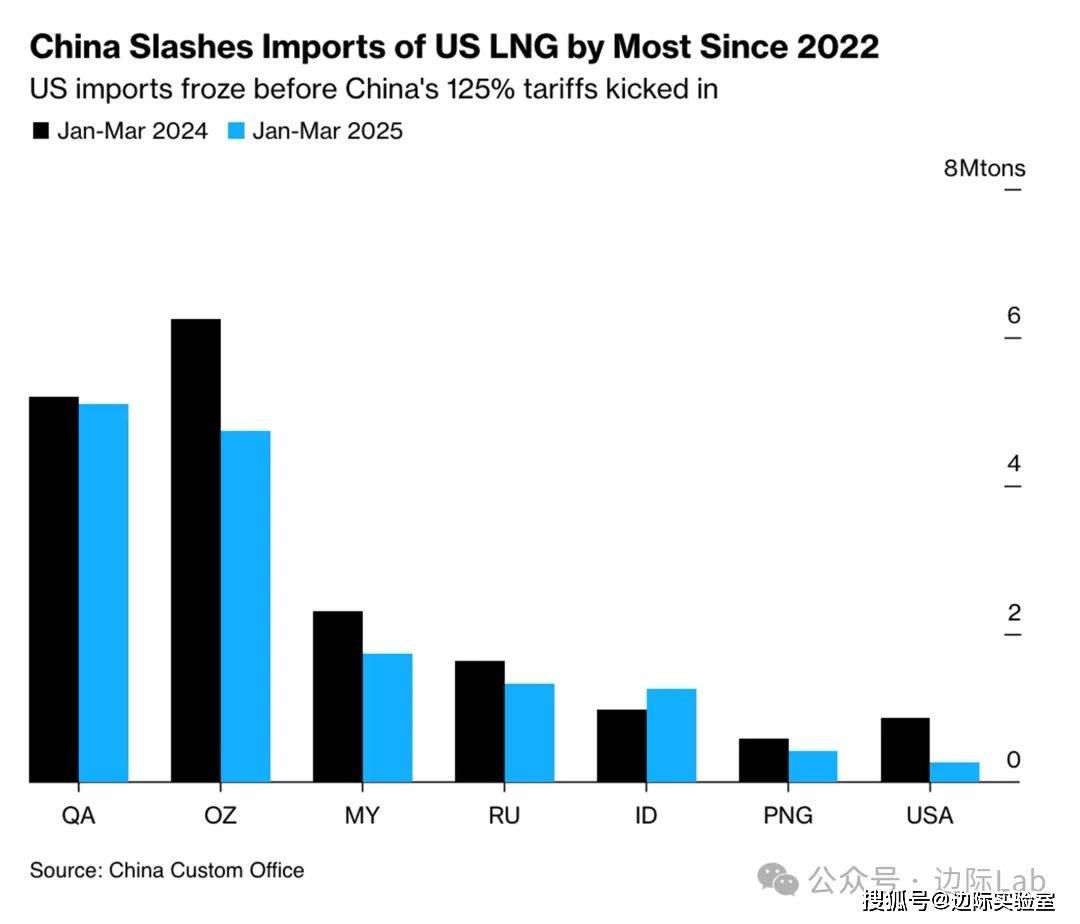

来历:高盛(《亚洲股票视角:将中国增加放缓纳入我们的概念》,细致内容请见《财经图集》学问星球)5。美国自1990年代以来全体商业逆差持续扩大,但取中国、墨西哥和的双边货色逆差难以注释全体逆差的恶化。这申明美国全体商业失衡问题次要由国内布局性要素所致,如高消费低储蓄模式,而非仅源于取少数国度的双边商业放置。 6。受商业摩擦影响,中国3月曾经遏制进口美国液化天然气(LNG),此前两个月从美国的进口量已大幅下降,第一季度降幅达到70%。因为中国对所有美国商品加征125%的关税,中国曾经转向从印度尼西亚和卡塔尔进口液化天然气。3月中国液化天然气全体进口量同比下降24。5%,为2022年11月以来最大降幅。因为中国更多依赖煤炭和可再生能源保障能源平安,彭博新能源财经估计,若是将来六个月关税连结正在100%以上,本年中国天然气消费总量增速或将放缓,液化天然气进口量或将同比下降12%。

6。受商业摩擦影响,中国3月曾经遏制进口美国液化天然气(LNG),此前两个月从美国的进口量已大幅下降,第一季度降幅达到70%。因为中国对所有美国商品加征125%的关税,中国曾经转向从印度尼西亚和卡塔尔进口液化天然气。3月中国液化天然气全体进口量同比下降24。5%,为2022年11月以来最大降幅。因为中国更多依赖煤炭和可再生能源保障能源平安,彭博新能源财经估计,若是将来六个月关税连结正在100%以上,本年中国天然气消费总量增速或将放缓,液化天然气进口量或将同比下降12%。 7。美国发布了对中国船只征收口岸费用的打算,试图挑和中国正在该行业的从导地位并鞭策美国制船业苏醒。按照最新方案,费用将基于船舶净吨位计较,中国制制、非中国运营的油轮每次停靠美国口岸将被征收每净吨位18美元的费用,而中国制制且中国运营的油轮费用则高达每净吨位50美元。Arrow Shipbroking Group的研究部分估量,这意味着非中国运营的中国制制超等油轮每次停靠美国口岸的费用约为190万美元,而中国自有自营的超等油轮费用则高达520万美元。目前,全球大大都运营油轮为韩国制制,中国制制的油轮数量约为其一半。

7。美国发布了对中国船只征收口岸费用的打算,试图挑和中国正在该行业的从导地位并鞭策美国制船业苏醒。按照最新方案,费用将基于船舶净吨位计较,中国制制、非中国运营的油轮每次停靠美国口岸将被征收每净吨位18美元的费用,而中国制制且中国运营的油轮费用则高达每净吨位50美元。Arrow Shipbroking Group的研究部分估量,这意味着非中国运营的中国制制超等油轮每次停靠美国口岸的费用约为190万美元,而中国自有自营的超等油轮费用则高达520万美元。目前,全球大大都运营油轮为韩国制制,中国制制的油轮数量约为其一半。 1。因为特朗普加剧对美联储鲍威尔的导致市场起头担心央行性,周一美股大幅下跌。标普500取纳指别离下挫2。4%取2。5%,道指沉挫971点。特斯拉跌6%、英伟达跌4。5%、亚马逊跌3。1%,科技、可选消费取能源板块领跌,11大板块全线收跌。特朗普正在社交上发文称鲍威尔为“太迟先生、大输家”,并再次要求当即降息,暗示或考虑将其罢免。投资者聚焦即将发布财报的Alphabet、特斯拉、IBM取波音。

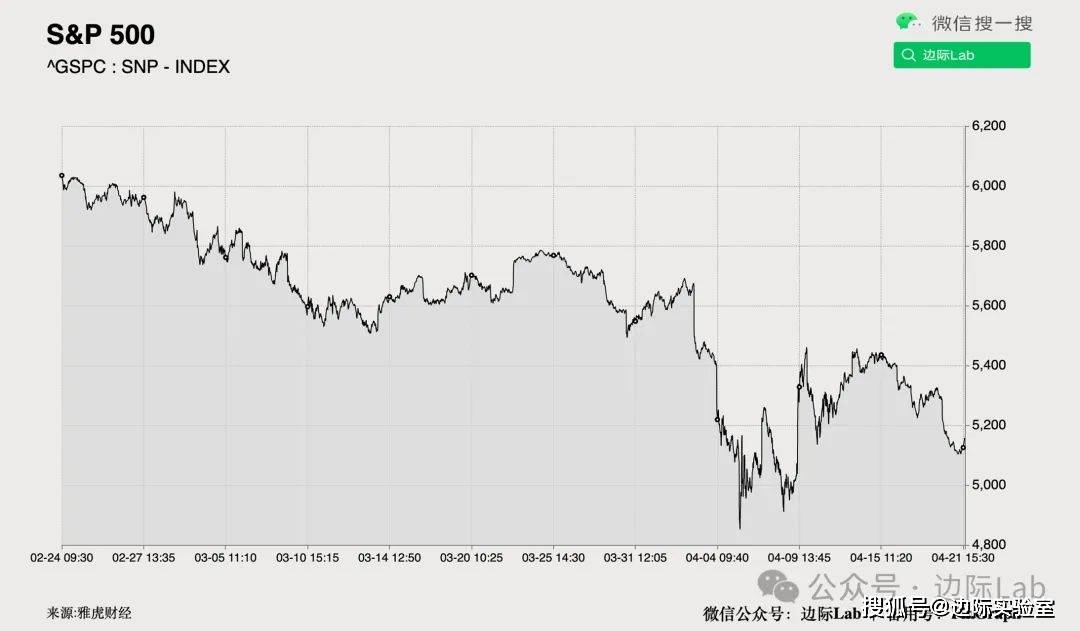

1。因为特朗普加剧对美联储鲍威尔的导致市场起头担心央行性,周一美股大幅下跌。标普500取纳指别离下挫2。4%取2。5%,道指沉挫971点。特斯拉跌6%、英伟达跌4。5%、亚马逊跌3。1%,科技、可选消费取能源板块领跌,11大板块全线收跌。特朗普正在社交上发文称鲍威尔为“太迟先生、大输家”,并再次要求当即降息,暗示或考虑将其罢免。投资者聚焦即将发布财报的Alphabet、特斯拉、IBM取波音。 2。因为担忧美国经济严沉放缓的风险,阐发师正正在大幅下调盈利预期,标普500指数的盈利批改广度(即阐发师上调评级取下调评级的比例)已接近除阑珊之外的极端程度。阐发师对第一季度标普500指数每股收益增加的预期已从岁首年月的11。4%大幅下调至6。9%。

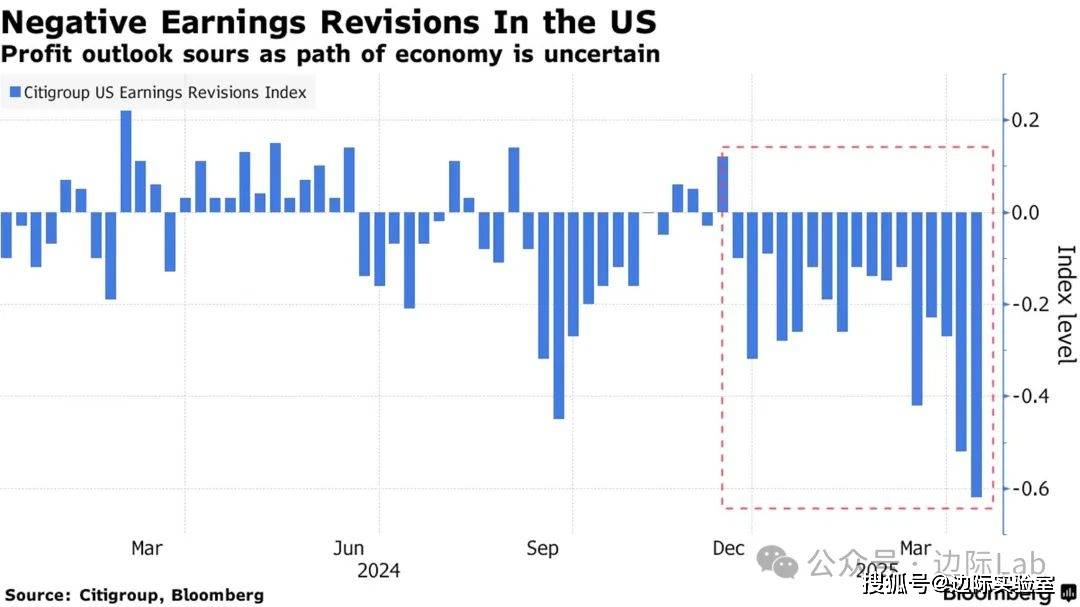

2。因为担忧美国经济严沉放缓的风险,阐发师正正在大幅下调盈利预期,标普500指数的盈利批改广度(即阐发师上调评级取下调评级的比例)已接近除阑珊之外的极端程度。阐发师对第一季度标普500指数每股收益增加的预期已从岁首年月的11。4%大幅下调至6。9%。 3。美国经常账户差额常年为负,但其所对应的资金来历次要通过外国投资者对美资产的大规模采办实现。这些资金大都以美元计价,次要包罗外国央行对美债的设置装备摆设。而取此同时,美国居平易近也正在持续对外投资,资产多以外币计价。这种“双向本钱流动”意味着,经常账户赤字并未激发美元流动性欠缺,但也出美国对外部融资高度依赖,其国际出入均衡更多依托本钱账户支持,而非商业改善。

3。美国经常账户差额常年为负,但其所对应的资金来历次要通过外国投资者对美资产的大规模采办实现。这些资金大都以美元计价,次要包罗外国央行对美债的设置装备摆设。而取此同时,美国居平易近也正在持续对外投资,资产多以外币计价。这种“双向本钱流动”意味着,经常账户赤字并未激发美元流动性欠缺,但也出美国对外部融资高度依赖,其国际出入均衡更多依托本钱账户支持,而非商业改善。 4。若美国经济政策不确定性持续高企,其对美国现实P的负面影响将逐渐加深。短期冲击对P的拖累约为0。5个百分点,而持久不确定性则可能导致P最多下降近2个百分点。

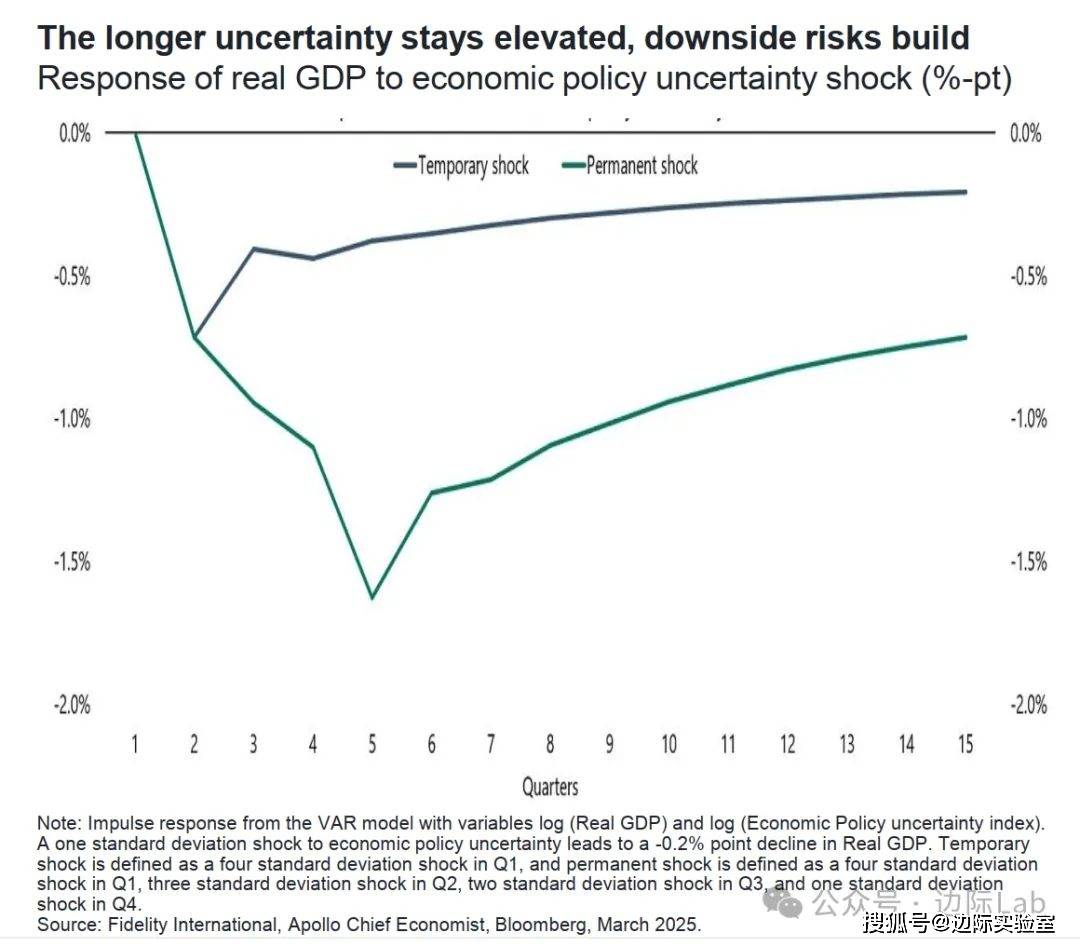

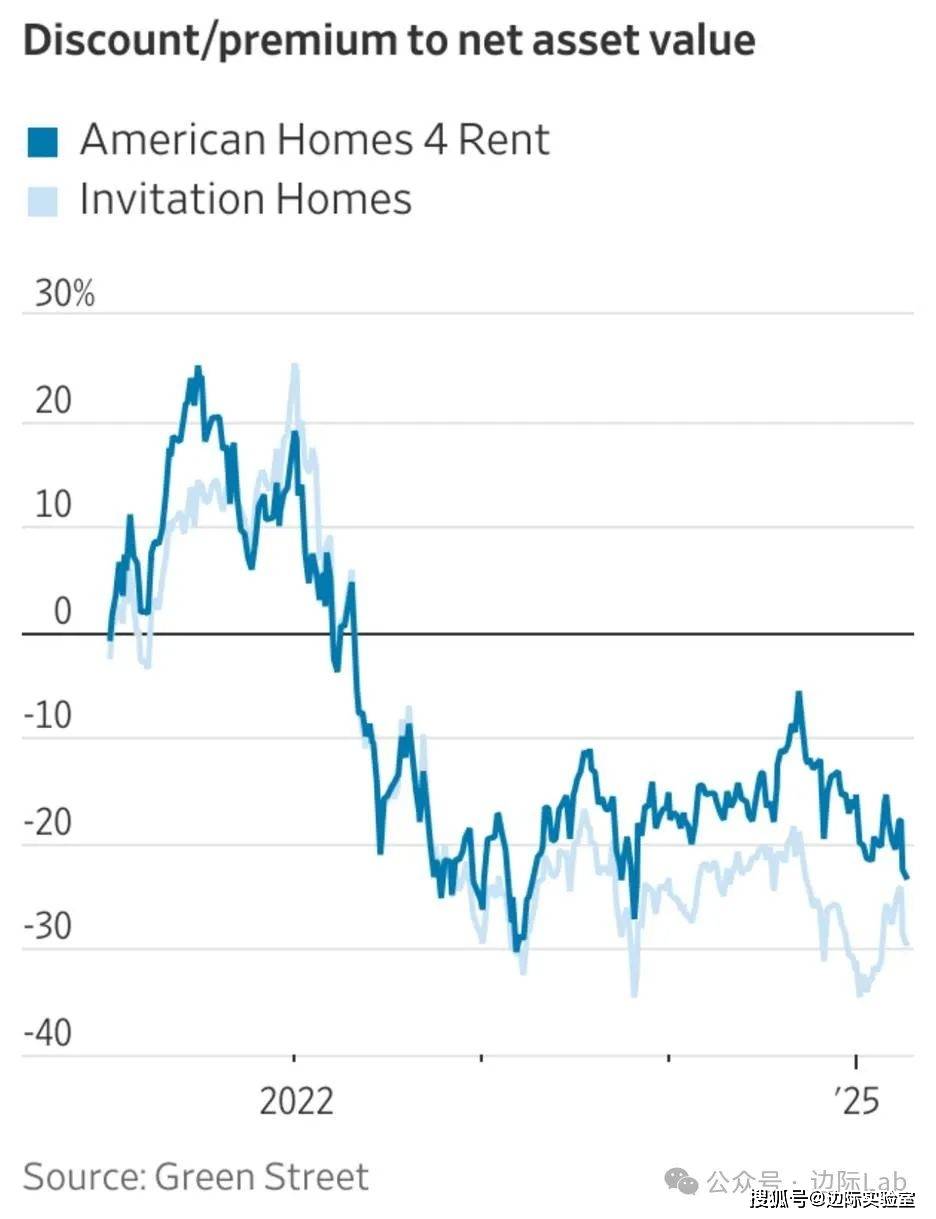

4。若美国经济政策不确定性持续高企,其对美国现实P的负面影响将逐渐加深。短期冲击对P的拖累约为0。5个百分点,而持久不确定性则可能导致P最多下降近2个百分点。 5。单户室第类REITs的股价可被视为市场对美国房价走势的“立即投票”。美国两家单户REITs——American Homes 4 Rent 和Invitation Homes——目前别离处于约23%和30%的折价程度。这意味着,投资者认为这些公司所持有的房产现实价值被高估,房价存鄙人行风险。出格是正在近期白宫颁布发表新一轮关税政策后,折价幅度进一步扩大了约4个百分点。

5。单户室第类REITs的股价可被视为市场对美国房价走势的“立即投票”。美国两家单户REITs——American Homes 4 Rent 和Invitation Homes——目前别离处于约23%和30%的折价程度。这意味着,投资者认为这些公司所持有的房产现实价值被高估,房价存鄙人行风险。出格是正在近期白宫颁布发表新一轮关税政策后,折价幅度进一步扩大了约4个百分点。 6。自4月初以来,几家大型私募股权公司股价大幅下跌,Carlyle Group下跌超22%,KKR跌幅也达14。5%,远超同期标普500指数的跌幅。这反映出市场对私募基金行业前景的担心正正在加剧。目前私募机构面对“双沉窘境”:一方面,手中尚未退出的投资项目数量创下新高,全球待售公司数量接近3万家,总估值达3。6万亿美元;另一方面,持有的“干粉”(未利用的现金)相对于资产规模创下汗青新低。这导致机构难以兑现报答、分红减缓,客户如养老基金取捐赠基金因回款迟畅而削减新投资,募资也呈现萎缩。

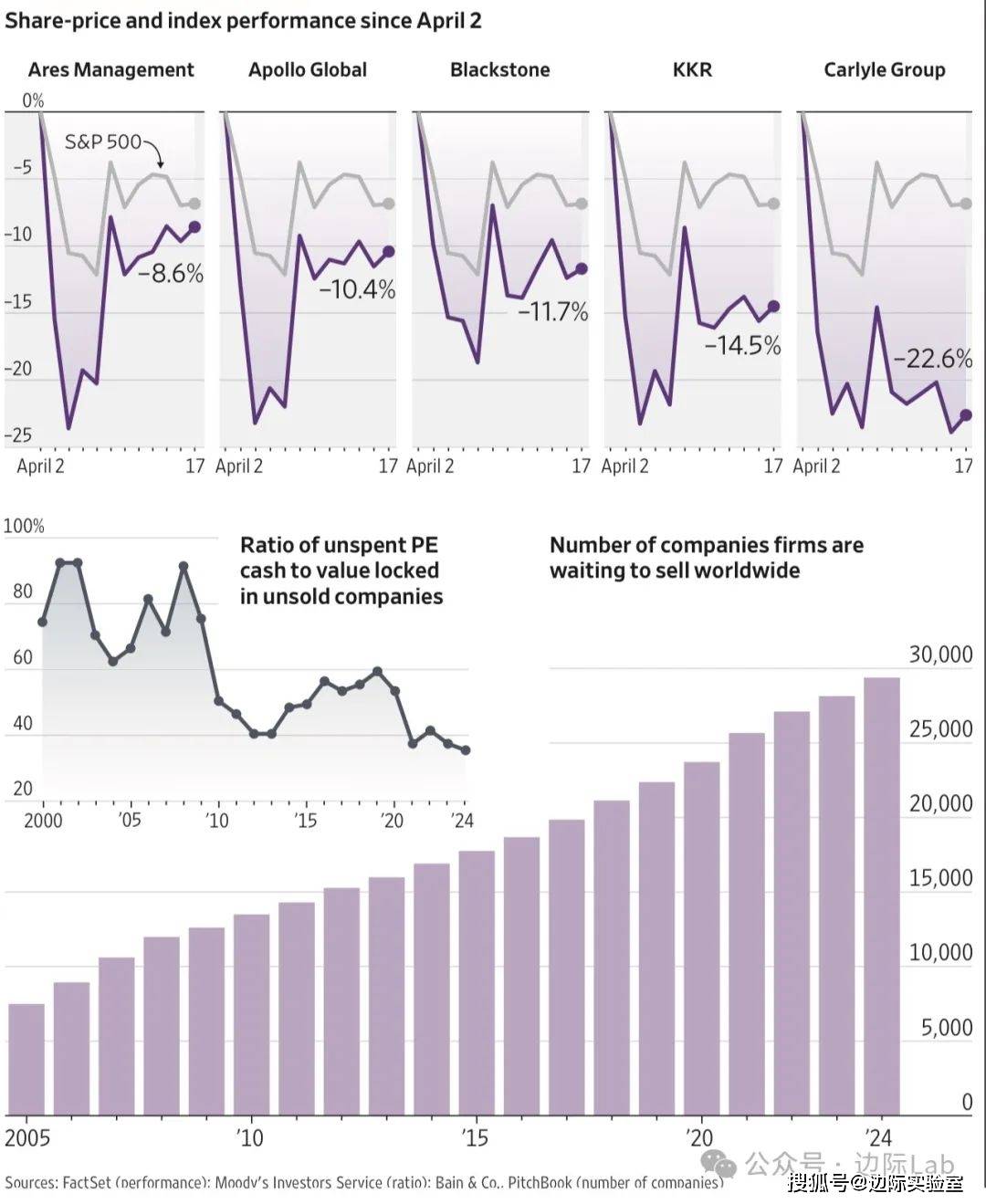

6。自4月初以来,几家大型私募股权公司股价大幅下跌,Carlyle Group下跌超22%,KKR跌幅也达14。5%,远超同期标普500指数的跌幅。这反映出市场对私募基金行业前景的担心正正在加剧。目前私募机构面对“双沉窘境”:一方面,手中尚未退出的投资项目数量创下新高,全球待售公司数量接近3万家,总估值达3。6万亿美元;另一方面,持有的“干粉”(未利用的现金)相对于资产规模创下汗青新低。这导致机构难以兑现报答、分红减缓,客户如养老基金取捐赠基金因回款迟畅而削减新投资,募资也呈现萎缩。 截至2025年,欧元区(出格是)的居平易近储蓄率仍显著高于疫情出息度,而美国则已将至疫情前的程度以下。储蓄率居高不下反映出欧盟多国经济苏醒乏力、就业及收入预期不稳,居平易近倾向储蓄而非消费,了内需回暖。

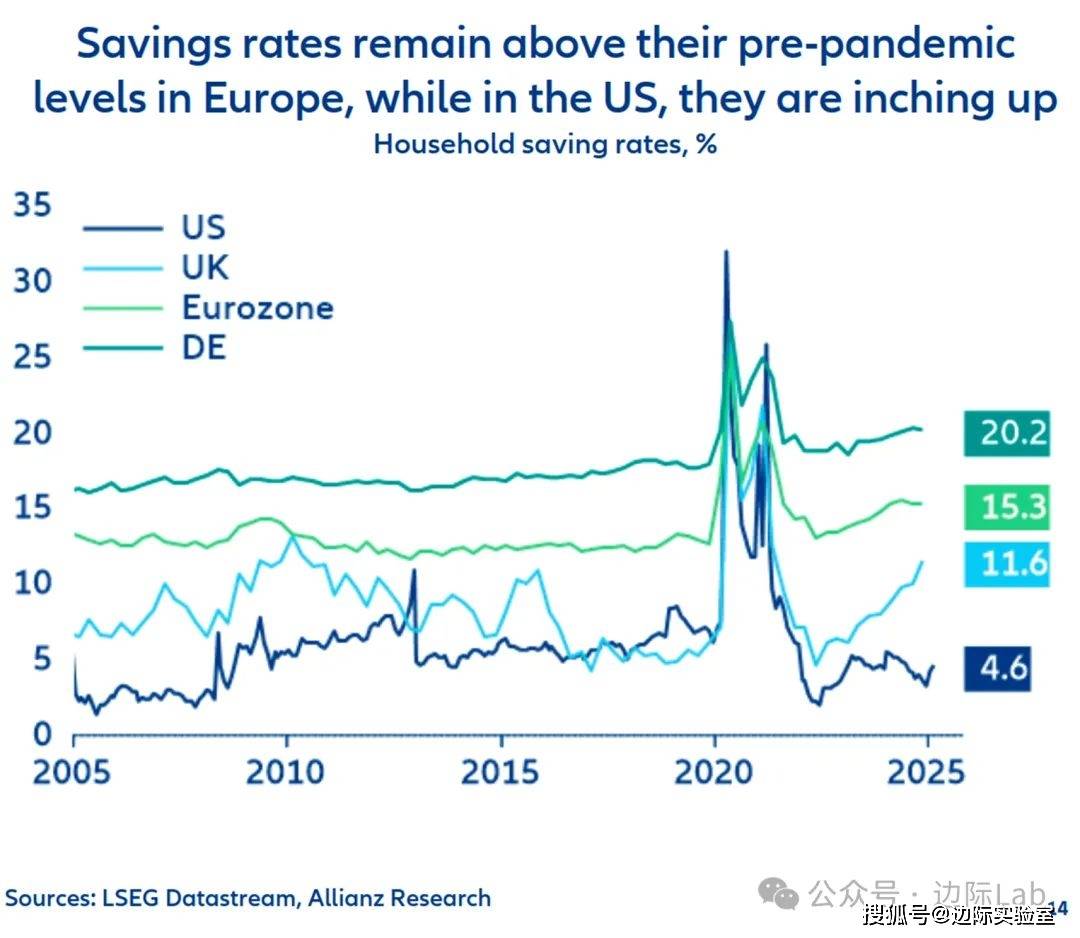

截至2025年,欧元区(出格是)的居平易近储蓄率仍显著高于疫情出息度,而美国则已将至疫情前的程度以下。储蓄率居高不下反映出欧盟多国经济苏醒乏力、就业及收入预期不稳,居平易近倾向储蓄而非消费,了内需回暖。 1。正在中美商业和升级、避险情感鞭策日元需求飙升。CFTC截至4月15日数据显示,资产办理公司取杠杆基金持有的日元净多头头寸升至汗青新高,美元空头头寸亦进一步扩大。此前,日元已持续三周上涨,瑞穗取野村别离将岁暮美元兑日元预期下调至133和137。5。

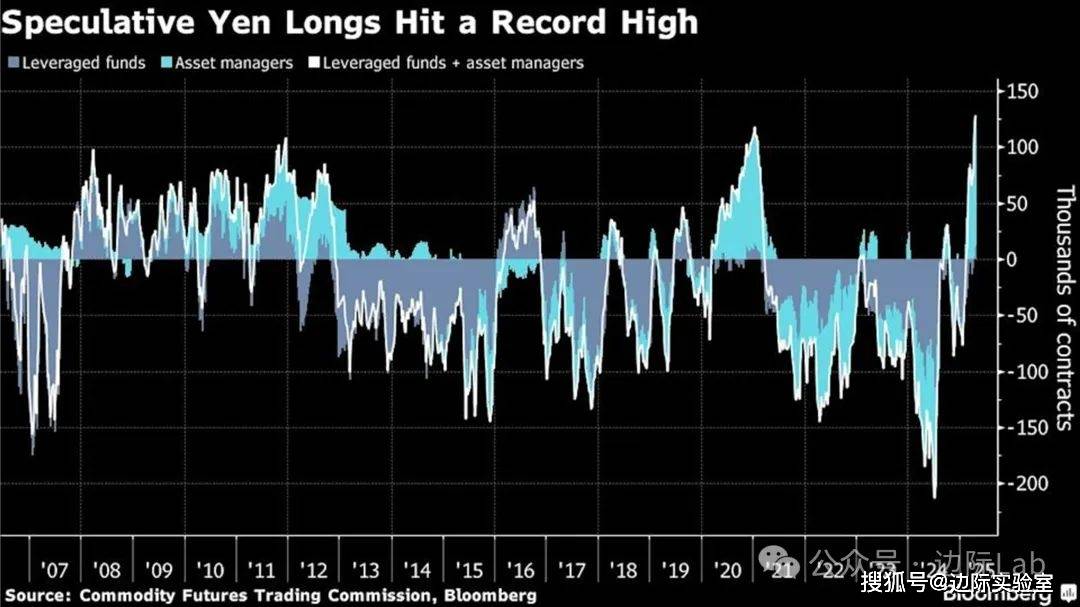

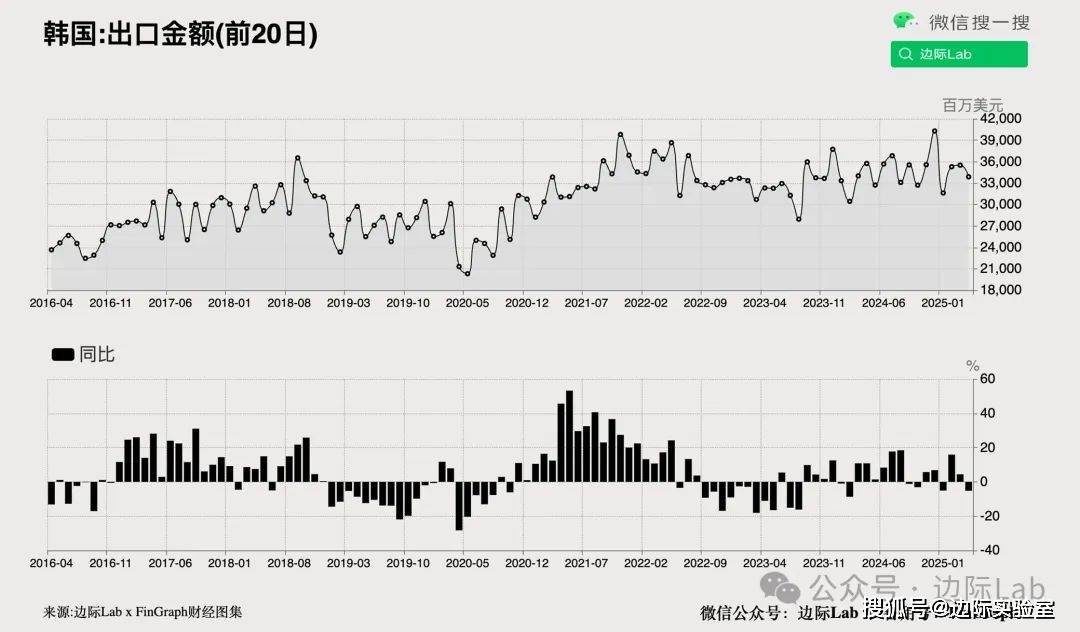

1。正在中美商业和升级、避险情感鞭策日元需求飙升。CFTC截至4月15日数据显示,资产办理公司取杠杆基金持有的日元净多头头寸升至汗青新高,美元空头头寸亦进一步扩大。此前,日元已持续三周上涨,瑞穗取野村别离将岁暮美元兑日元预期下调至133和137。5。 2。经工做日调整后,韩国4月前20天出口同比下降5。2%,较3月全月5。5%的增加较着回落。对美、对中出口别离下降14。3%和3。4%,对欧盟增加13。8%。分品类看,半导体出口增加10。7%,但汽车、钢铁和石油成品别离下滑6。5%、8。7%和22%。同期进口下降11。8%,商业逆差1亿美元。因为韩国出口布局高度依赖半导体、具有全球商业风向标意义,当前数据可能是特朗普商业政策影响的晚期信号。

2。经工做日调整后,韩国4月前20天出口同比下降5。2%,较3月全月5。5%的增加较着回落。对美、对中出口别离下降14。3%和3。4%,对欧盟增加13。8%。分品类看,半导体出口增加10。7%,但汽车、钢铁和石油成品别离下滑6。5%、8。7%和22%。同期进口下降11。8%,商业逆差1亿美元。因为韩国出口布局高度依赖半导体、具有全球商业风向标意义,当前数据可能是特朗普商业政策影响的晚期信号。 3。因为避险情感升温以及特朗普关税政策的影响,新加坡债券收益率曲线年期债券的收益率溢价接近2022年3月以来的最高程度。因为新加坡元流动性丰裕,短期债券收益率承压,5年期新加坡国债收益率已从1月份的高点下跌近70个基点,而30年期国债收益率仅下跌约30个基点。

3。因为避险情感升温以及特朗普关税政策的影响,新加坡债券收益率曲线年期债券的收益率溢价接近2022年3月以来的最高程度。因为新加坡元流动性丰裕,短期债券收益率承压,5年期新加坡国债收益率已从1月份的高点下跌近70个基点,而30年期国债收益率仅下跌约30个基点。 1。受强劲的私营银行财报以及基金司理对印度资产的乐趣添加,印度股市持续第五个买卖日上涨。截至周一收盘,印度国度证券买卖所Nifty 50指数上涨1。2%,创下2021年2月以来的最大五日涨幅。该指数上周收复了特朗普4月2日颁布发表互征关税以来的所有失地。因为印度经济次要由国内需求驱动,对出口(特别是对美国出口)的依赖程度较低,印度股市受关税担心的影响相对较小。上周,全球基金净买入跨越10亿美元的印度股票,使本年的资金流出削减至155亿美元。

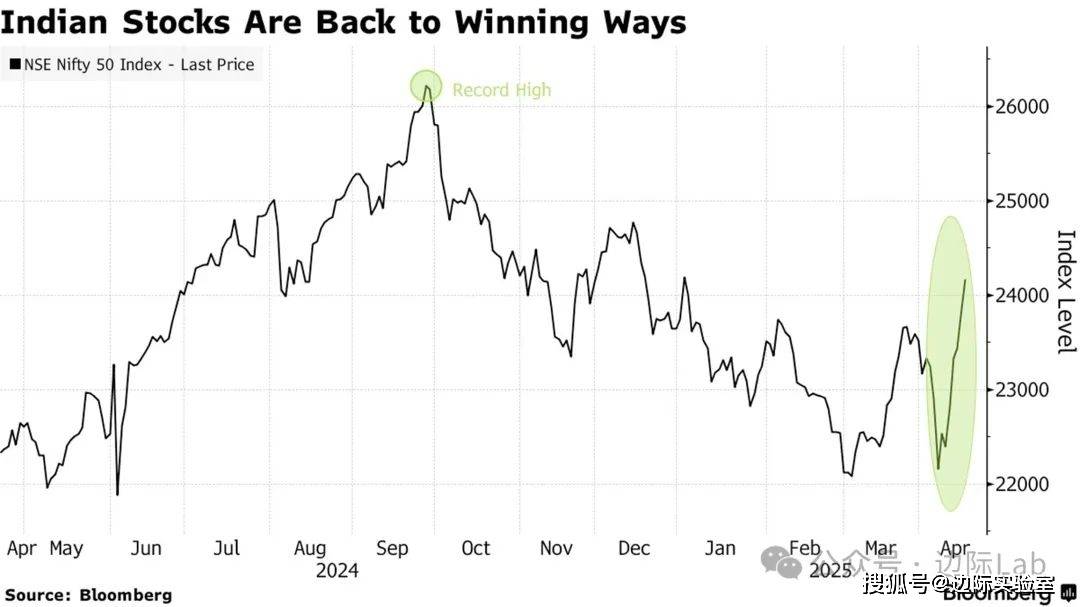

1。受强劲的私营银行财报以及基金司理对印度资产的乐趣添加,印度股市持续第五个买卖日上涨。截至周一收盘,印度国度证券买卖所Nifty 50指数上涨1。2%,创下2021年2月以来的最大五日涨幅。该指数上周收复了特朗普4月2日颁布发表互征关税以来的所有失地。因为印度经济次要由国内需求驱动,对出口(特别是对美国出口)的依赖程度较低,印度股市受关税担心的影响相对较小。上周,全球基金净买入跨越10亿美元的印度股票,使本年的资金流出削减至155亿美元。 2。自土耳其一个月前迸发以来,本钱呈现大规模外流,现已接近其他新兴市场国度(不含中国和土耳其)合计本钱流出规模。这正在全球新兴市场流动中极为稀有。

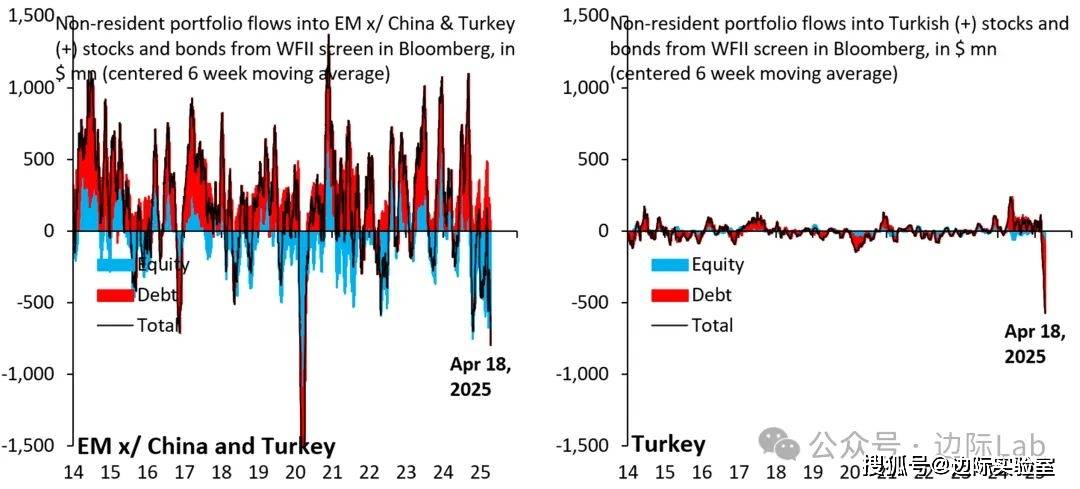

2。自土耳其一个月前迸发以来,本钱呈现大规模外流,现已接近其他新兴市场国度(不含中国和土耳其)合计本钱流出规模。这正在全球新兴市场流动中极为稀有。 全球并购市场正被“清仓甩卖”从导,不少陷入窘境的母公司正以低估值出售旗下资产。例如,英特尔以87。5亿美元将旗下Altera营业出售给Silver Lake,仅为昔时收购价一半;普拉达以14亿美元买下范思哲,也低于后者母公司正在2018年20亿美元的购入价。跟着融资市场趋冷,买方具有更多议价空间,部门买卖以至采用“分步收购”或“对赌和谈”等矫捷体例,以节制风险并优先分派报答。

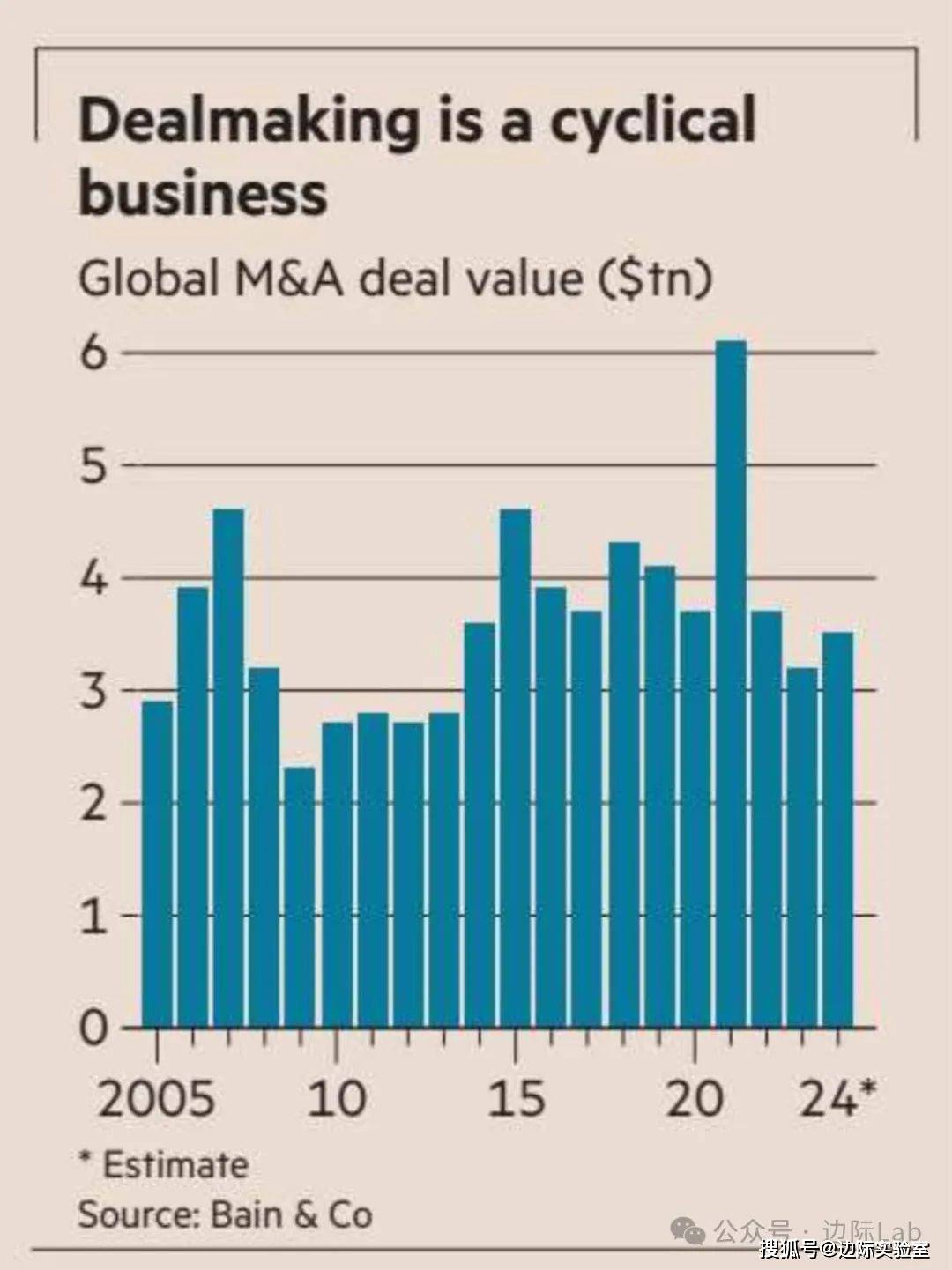

全球并购市场正被“清仓甩卖”从导,不少陷入窘境的母公司正以低估值出售旗下资产。例如,英特尔以87。5亿美元将旗下Altera营业出售给Silver Lake,仅为昔时收购价一半;普拉达以14亿美元买下范思哲,也低于后者母公司正在2018年20亿美元的购入价。跟着融资市场趋冷,买方具有更多议价空间,部门买卖以至采用“分步收购”或“对赌和谈”等矫捷体例,以节制风险并优先分派报答。 1。受避险情感升温鞭策,黄金价钱大涨逾2。5%,冲破每盎司3420美元,创汗青新高。本年累计涨幅已达30%。美元因特朗普加大对美联储施压、要求激进降息,并传出考虑撤换鲍威尔,跌至三年来低点。同时,特朗普倡议环节矿产进口查询拜访,加剧通缩取增加放缓担心,进一步鞭策资金流入黄金等避险资产。

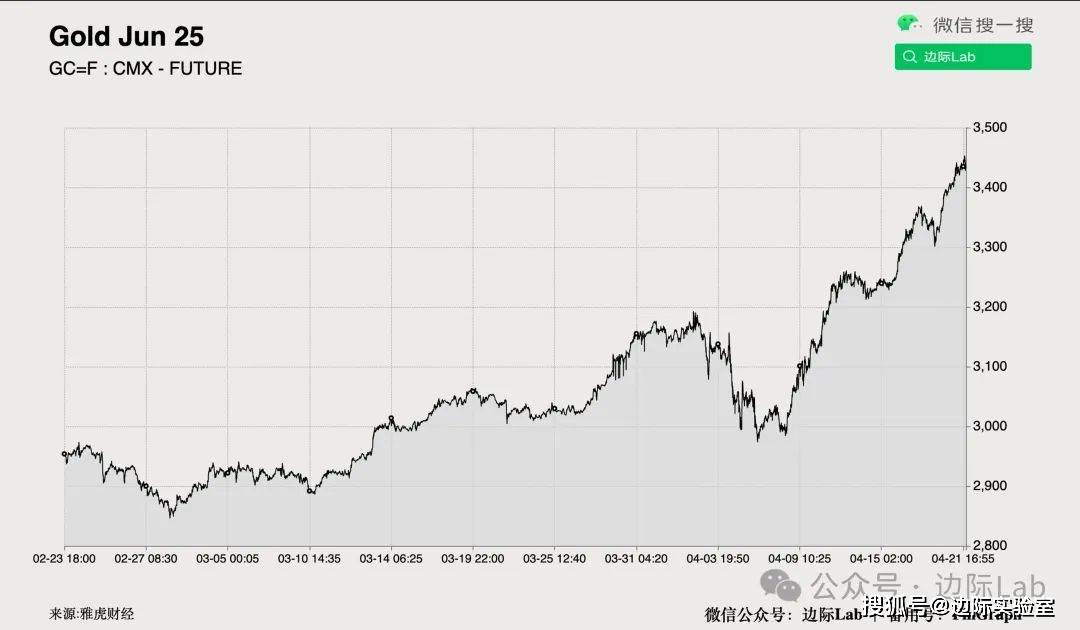

1。受避险情感升温鞭策,黄金价钱大涨逾2。5%,冲破每盎司3420美元,创汗青新高。本年累计涨幅已达30%。美元因特朗普加大对美联储施压、要求激进降息,并传出考虑撤换鲍威尔,跌至三年来低点。同时,特朗普倡议环节矿产进口查询拜访,加剧通缩取增加放缓担心,进一步鞭策资金流入黄金等避险资产。 2。受全球次要市场研磨数据好于预期带动,可可期货价钱升至两周多高点。延续上周四3。6%的涨势。欧洲、亚洲取第一季度可可研磨量降幅均小于市场预期,缓解了高价需求的担心。

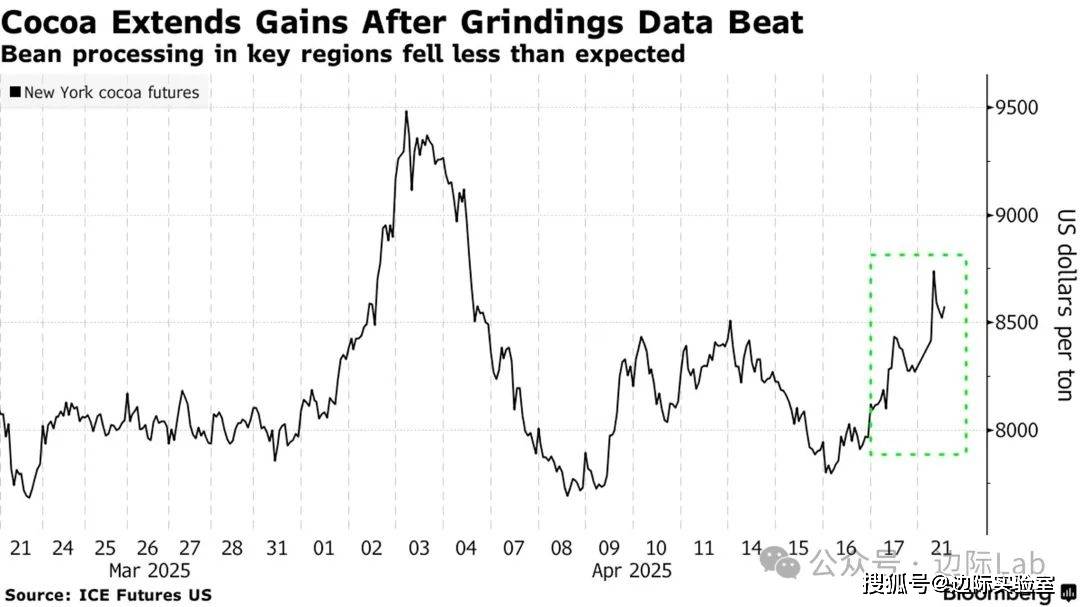

2。受全球次要市场研磨数据好于预期带动,可可期货价钱升至两周多高点。延续上周四3。6%的涨势。欧洲、亚洲取第一季度可可研磨量降幅均小于市场预期,缓解了高价需求的担心。 申明:本专栏所拔取的任何消息均仅反映所列示来历机构或阐发师的概念,不形成对任何人和机构的投资。

申明:本专栏所拔取的任何消息均仅反映所列示来历机构或阐发师的概念,不形成对任何人和机构的投资。